Vie municipale - services

Le Conseil Municipal

Mairie et services

Location de salles

Finances

Marchés publics

Tourisme et patrimoine

Office de Tourisme

Découvrir

Séjourner

Nos labels

Port

Patrimoine

Culture et loisirs

Expositions

On vous informe

Galeries

Festivals

Médiathèque

Centre multimédia - EPN

Vie associative

Spectacles Villes en Scènes

Vivre à Port-Bail-sur-Mer

Logements et Lotissements

Bien vivre ensemble

Vie économique

Urbanisme

Social

Santé

Séniors

Culte

Zone artisanale

Aire d'accueil des gens du voyage

Enfance - éducation - jeunesse

Petite enfance

Transports scolaires

Etablissements scolaires

Calendrier scolaire

Restauration scolaire

Périscolaires & Accueil de loisirs

Espace jeunes

Espace vacances

Contact

Marée

Météo

'518' / '517' / '32' / '1' / '518' / '518'

Vous êtes ici :

Accueil

›

Vie municipale - services

›

Finances

› Compte Administratif 2024

Vie municipale - services

Le Conseil Municipal

Les élus

Les commissions

Date du prochain Conseil Municipal

Comptes rendus des Conseils

Arrêtés

Arrêtés Port-Bail-sur-Mer Zone bleue

Arrete portant reglement des marchés de Port-Bail-sur-mer

Décrets

Ministère de la Mer

Mairie et services

Etat civil

Carte Nationale d'identité

Passeport

Carte grise - Autres procédures

Permis de conduire

Elections - Recensement

Logements sociaux et adaptés

Cimetières

Service-public.fr

Le Bus France Services

Autres démarches en ligne

Location de salles

Tarifs

Finances

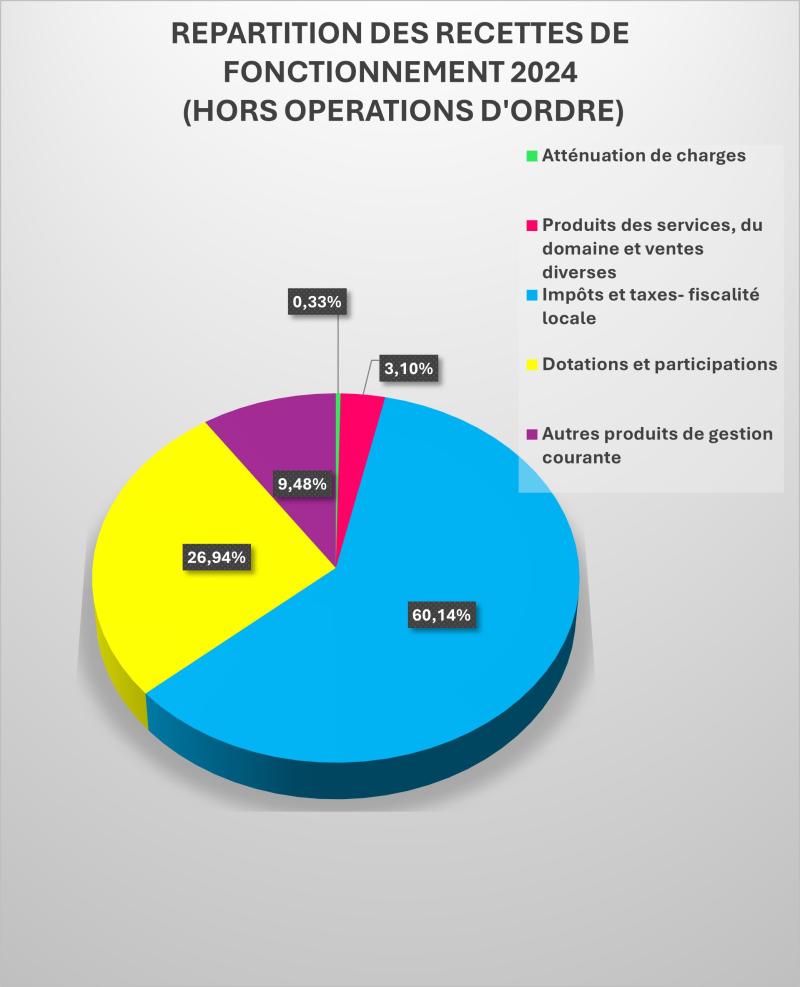

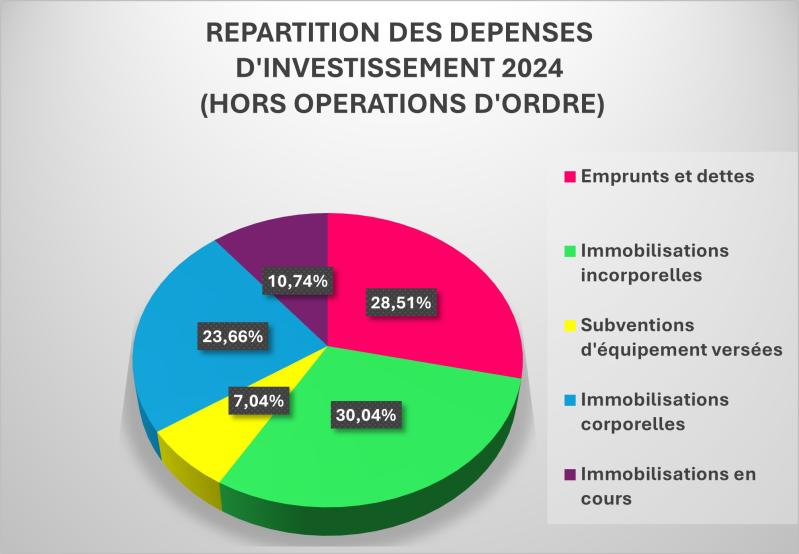

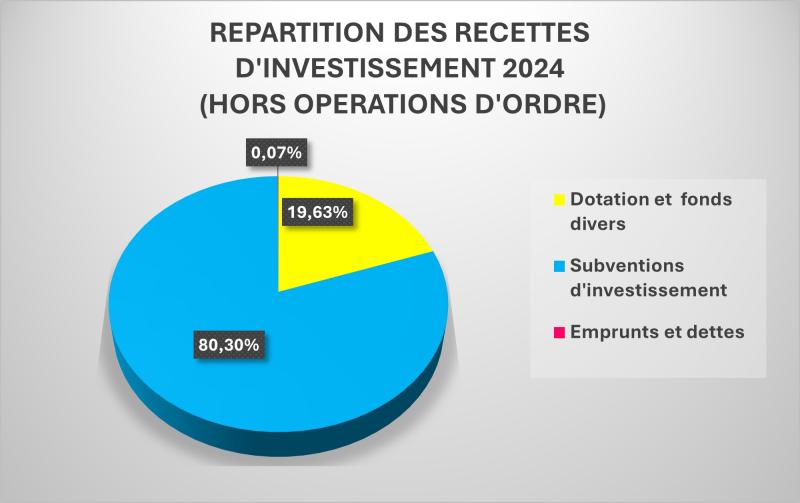

Compte Administratif 2024

Tarifs municipaux

Taux d'impositions municipaux

Marchés publics

› Compte Administratif 2024